昨年は、新型コロナウイルスの感染拡大によるパンデミックとそれに起因するリセッションにより、世界経済に大きな負の連鎖をもたらしました。アメリカも例外ではなく、先進国の中ではCOVID-19の感染拡大は最大規模になりました。当時の連邦政府の初期対応が後手に回ったことと、新型コロナウイルスに対する各州政府との温度差が、米国各地のレイオフと失業者の増大につながり、昨年の4~5月は前回のグレートリセッションを上回る失業率と経済の停滞を招きました。けれども、パンデミックはマイナス要因だけをもたらした訳ではありませんでした。オンラインの物流を除いて軒並みマイナス成長を強いられた米国経済の牽引車になったのは、基幹産業の一つである住宅不動産でした。

米国で最大規模の140万人のリアルターが所属する全米リアルター協会(NAR:National Association of Realtors)は、各地域の市場動向調査を会員に毎月委託しており、パンデミックが及ぼす影響をまとめています。そこから、昨年の住宅不動産市場における5つのポイントを見てみましょう。

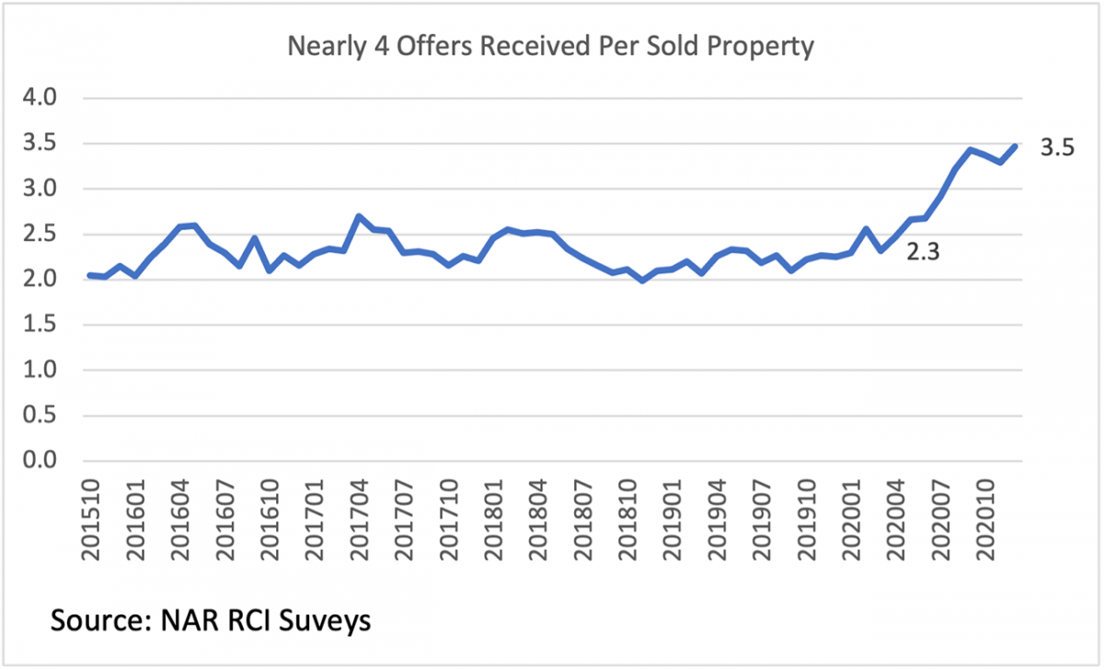

1)買い手による激しい争奪戦

Source: HBR, HiCentral MLS ©2021 Hawaii 5-0 Properties, Inc.All Rights Reserved

FRB(Federal Reserve Board:連邦準備制度理事会)は昨年、パンデミック禍におけるリセッションを防ぐため、7月から住宅ローンの金利を3%以下に下げました。米国の金融史上最低の住宅ローン利率になったことで、一次取得者層や買換え層の購買意欲に火がつき、販売戸数は6月から飛躍的に増加し、最終的には年間560万戸以上を記録しました。しかし、新規販売物件数が伸び悩んだことで在庫数が減少し、買い手による争奪戦が激しくなったことが大きな問題になりました。1物件に平均3.5件のオファーが入り、2019年の2.3件の1.5倍以上になりました。また、販売から成約までの日数(DOM:Days On Market)の中間値も、2019年の34日から26日に24%近くも短縮しました。中間価格も12月には309,100ドルを記録、2019年から13%上昇しました。

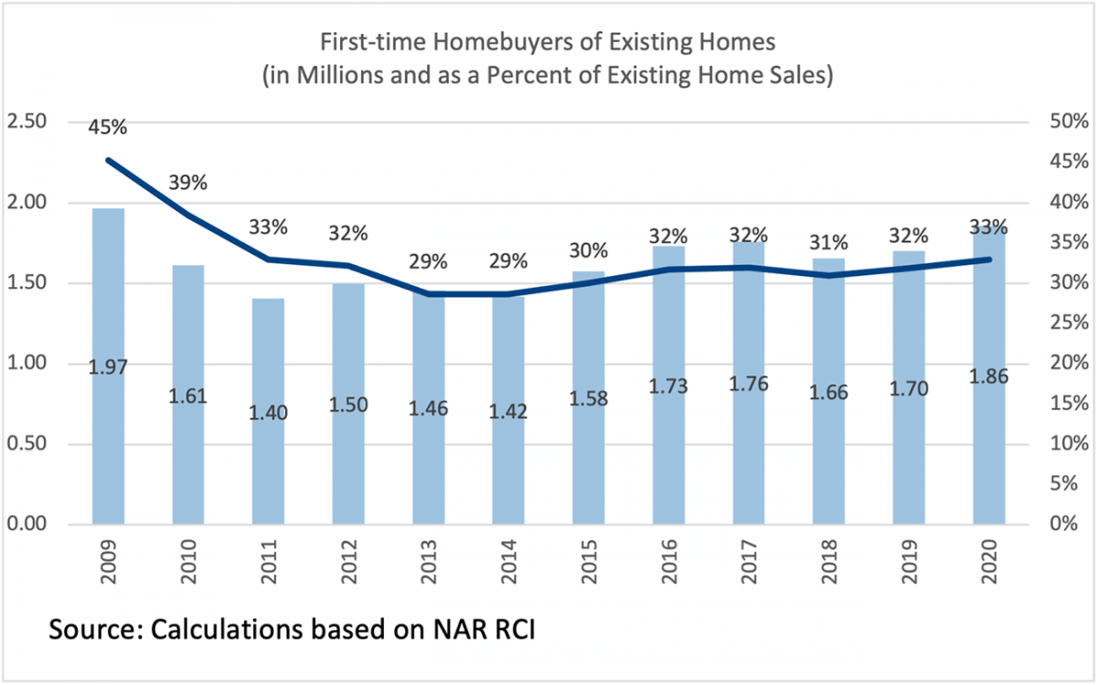

2)一次取得者層の増加

Source: HBR, HiCentral MLS ©2021 Hawaii 5-0 Properties, Inc.All Rights Reserved

史上最低の住宅ローン金利を利用しようと、一次取得者層が増えたことも販売戸数の増加にプラスになりました。販売戸数に占める一次取得者層の割合は33%、2019年の32%から1%増えました。前年の170万世帯から9%増加の186万世帯でした。販売戸数は、昨年比5.6%の増加です。

本来であれば、もっと多くの一次取得者層が市場に入ってくるはずですが、2019年から1%程度金利が下がり、かつ「最低金利+需要増+在庫不足=物件価格の上昇」という状況になったため、さらに多くの頭金)が必要になり、蚊帳の外に追い出されてしまった買

い手が続出しました。

NARが毎年発行している「ホームバイヤー&セラーのプロフィール (NAR 2020 Profile of Home Buyers & Sellers)」では、一次取得者層の購入価格は中間価格のおおよそ85%になる250,000ドル(2020年の中間価格は296,500ドル)でした。

しかし在庫数が180万件だったため、供給数は限られました。通常であれば在庫数は5~6ヶ月分になるのですが、住宅価格の上昇率が収入の上昇率をはるかに上回る状態でした。2020年の12月給与の週単位の上昇率は、同時期の住宅価格の上昇率の半分ほどの6%でした。

住宅価格の上昇は、ダウンペイメント(住宅ローンなどの初回支払い)の増加につながります。米国の一次取得者層のほとんどが住宅ローンを利用するので、支出に関しては敏感です。一例として、昨年12月の一次取得者層の出費は頭金10%+クロージングコスト(物件の購入費以外にかかる諸費用)3%=約34,233ドルになり、一年前(2019年12月)から4,800ドルも増加しました。

このような状況の中、バケーション費用をダウンペイメントに回して購入する人、急激な価格上昇のため購入を見送った人、購入予定だったのに突然レイオフされて購入できなくなった人、パンデミックの長期化に備えて購入費用を生活資金に回す人など、相当な数の人が境界線上にいます。

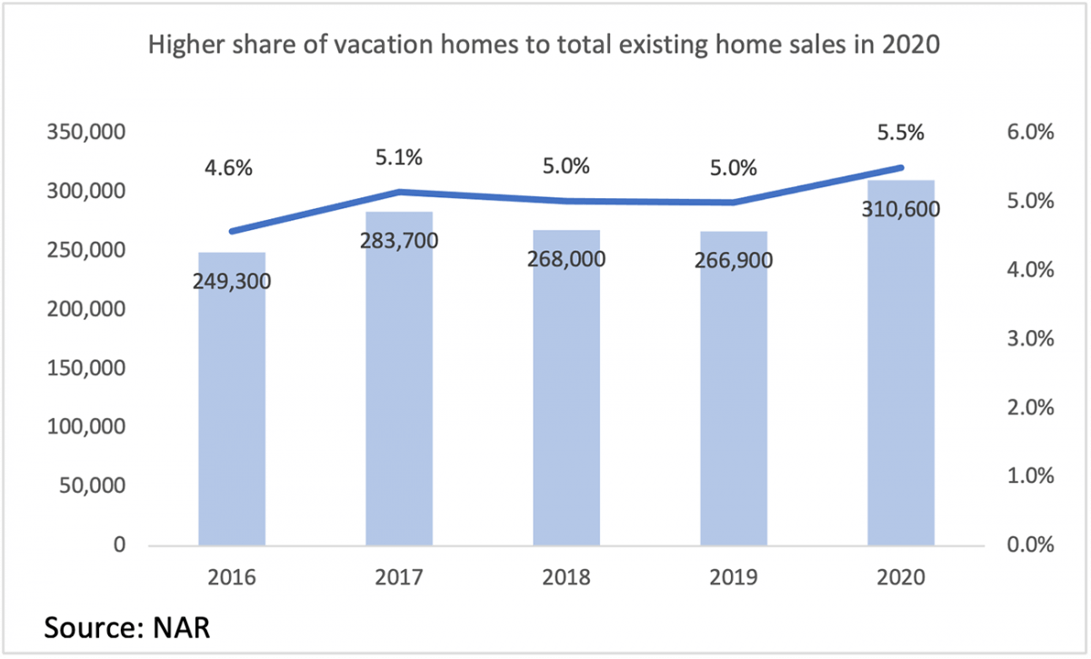

3)バケーションホームの増加と郊外住宅の販売数増加

Source: HBR, HiCentral MLS ©2021 Hawaii 5-0 Properties, Inc.All Rights Reserved

昨年は、新型コロナウイルスの感染拡大に対するロックダウンやステイ・アット・ホーム(stay-at-home)により、リモートワークが中心になりました。そのため、バケーションホームの販売は2019年から16.3%増加した310,600戸になりました。これは2020年の全住宅の販売増加率5.6%を上回っただけでなく、一次取得者層の増加率9%も超えました。その結果、バケーションホームとセカンドホーム(米国では税法上、2件まで自宅の所有が可能)が占める割合は、2019年の5%から5.5%に増加しました。

バケーションホームが販売数の20%以上を占める180郡のうち、2020年の販売数が前年を超えた郡は81%もありました。中には、前年比で二桁成長を記録した郡もありました。

前述のレポートでは、アンケートに回答したリアルターの40%が「都市部に住んでいるクライアントの多くは、パンデミック禍で郊外(suburb)や田舎(rural area)に物件を求めている」と指摘しています。

特に、北東部の都市部に住むクライアントに多く、バーモント州では回答者の70%、ニューハンプシャー州では50%、コネチカット州では58%、ニュージャージー州では58%、メイン州では57%のリアルターが「三密を避けて、大都市からスペースのある郊外住宅への転居を求めている」と回答しています。

西部地区では、州内の移動よりも山岳部にあるモンタナ州やワイミング州への転居希望が半分ほどでした。

ワシントンDCがある首都圏では、クライアントの46%はウエストバージニア州の都市部から同じ州内の郊外や小さな街に移動したようです。

4)リモートワークの浸透で大きな住宅のニーズが高まる

2020年12月の米国国勢調査によると、全就労人口の24%は未だに在宅勤務です。買い手の多くは、今まで住んでいた家より大きい家、あるいはリモートワークができるスペース(書斎や地下室)のある家を探しており、アンケート調査では回答者の62%がそれに該当するようです。

COVID-19の影響により、三密を避けてソーシャルディスタンシングを維持するために、戸建てやタウンホームの需要が高くなり、販売数は6.3%増加しました。しかし、家が密集して共有部分のあるコンドミニアムは、一時的に販売戸数が0.3%減少しました。

5)増加と減少の振れ幅が大きいヴァーチャルツアー販売

新型コロナウイルスの感染が拡大の一途だった昨年の3~4月、買い手の9%は実際に物件を内見することなく、ヴァーチャルツアーのみで購入しました。ロックダウンした時期は州によって異なりますが、ロックダウン解除後にはその比率は6%に減少しました。米国でも、住宅購入はほとんどの家庭にとって最大の投資案件であり、どんなにテクノロジーが進歩しても、購入する物件は自分の目で確かめたいという点は変わらないようです。

5月は、売り手の7%が「ヴァーチャルツアーによって販売した」と回答していますが、買い手の比率は4%に下がり、内見後にオファー提出という従来の取引形態に戻ったようです。